はじめに

こんにちは!

今年(2025年)2月に簿記3級の勉強を始めて1ヶ月ほど勉強をして100点合格しました!

勉強した中で最も混乱したのが「決算振替仕訳」です。残高があちこち行ってなにをしているかわからなくなってしまいました。

これから勉強する人、同じ混乱をしてしまった人など理解の助けになればと思います。

決算振替仕訳の問題点

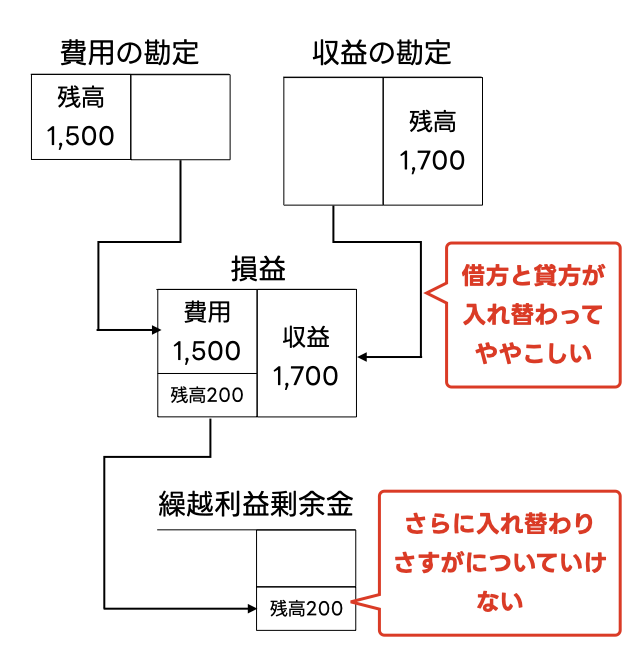

はじめにこちらをご覧ください。

決算振替仕訳で、勘定をキャンセルして振替をする、よくある教科書にある説明です。

はじめに費用→損益、収益→損益の振替仕訳で残高をキャンセルして損益勘定に移動しています。

この時、費用の残高は貸方から、損益勘定の借方に移動します。

収益の残高は逆に借方から、損益勘定の貸方に移動します。

ここまでならなんとか理解できるのですが、ここからさらに損益勘定の借方残高をキャンセルして、繰越利益剰余金の貸方に移動すると、いま何をしていたのかわからなくなってしまいます。

私は実際右に行ったり左に行ったりついていけませんでした。

決算振替仕訳の数字の動き方

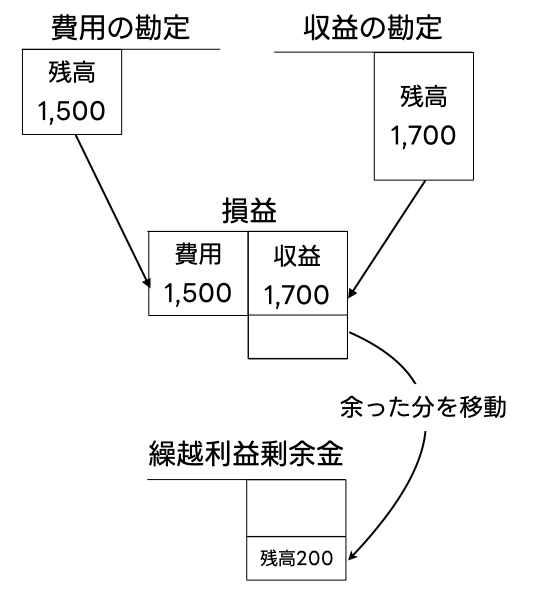

なんでこんな小難しいことをやっているんだろうと眺めていると、残高を移動するために勘定の借方と貸方をキャンセルしているんだな、ということが理解できました。

ただ、テストで問題を解く時に、毎回動きを考える必要があり、逆に書いて間違ってしまったりと、とても混乱しました。

費用と収益のようなP/L勘定をキャンセルする仕訳自体は試験にでるのでしっかりと書ける必要はありますが、数字の動きを追えるように次のように理解することにしました。

このようにすれば、借方と貸方を入れ替えることなく、数字の動きが直感的に見えますし、余った収益がそのまま繰越利益剰余金に移動するということもわかりやすい形になります。

おわり

いかがでしたでしょうか。邪道ではありますが、直感的に数字の動きを追うために私なりの解釈をご紹介しました。

当然、最終的には教科書の説明を理解する必要があると思います。

ただ、それは上の数字の動きを理解して、それぞれの勘定をキャンセルするために仕訳をしているんだという理解になれば直感的に意味がわかるようになるのではないかと思います。

ここまで読み進めていただきありがとうございました。

何かのお役に立てたら幸いです。

コメント