「金ETFってなに?」「金とどう違うの?」「なにか怪しいものに感じるけど…」

金ETFは金と同じ価値を持つように設計された商品であるにも関わらず、その仕組みの複雑さからどういうものか理解されていない方もたくさんいるのではないかと思います。

こうじ

こうじ金ETFの仕組みが誰でもわかるように簡単に解説していきます

また、金ETFが生まれた背景について知りたい方はこちらです。

ETFとは?

そもそもETFとはなんでしょうか?

ETFとはExchange Traded Fundの略です。日本語では「上場投資信託」と訳されます。訳を聞いてもピンとこない方もいると思いますので、その特徴を表にまとめてみました。

| 特徴 | ETF | 個別株との比較 |

|---|---|---|

| 取引場所 | 証券取引所 | 同じ |

| 売買タイミング | 即時可能 | 同じ |

| 投資可能な金額 | 数千円〜数万円 | 同じ |

| 投資できるもの | 日本株・米国株・金など特定のジャンル | 株とは異なる(対象は個別企業) |

こうじ売買は個別株と同じ方法でできますが、特定のジャンルにまとめて投資できるところが特徴です。

たとえば、

- 日本の大企業全体に投資したい

-

「日経平均株価に連動するETF」購入

- AI・自動運転・ロボット関連企業に投資したい

-

「AI・ロボティクスETF」

と言ったようにETFは特定の企業ではなく、「ジャンルに投資したい」&「株式と同じように売買したい」というニーズを満たすために作られた商品です。

金ETFとは?

そして「金ETF」は、株式と同じように金に投資したい人向けに金の価格に連動するように設計された商品です。

こうじ「金の価格と連動」ってどうやって連動させてるんだろう・・・

金ETFの価格は、自然に金と同じ動きをするわけではなく、その背後では、価格を調整する“仕組み”が機能しています。

それが「裁定取引」と呼ばれるメカニズムです。

この仕組みがうまく回るように、関わるプレイヤーすべてがトクをする構造になっています。

この裁定取引を理解する前に、まず金ETFを作る仕組みについて学んでいきましょう。

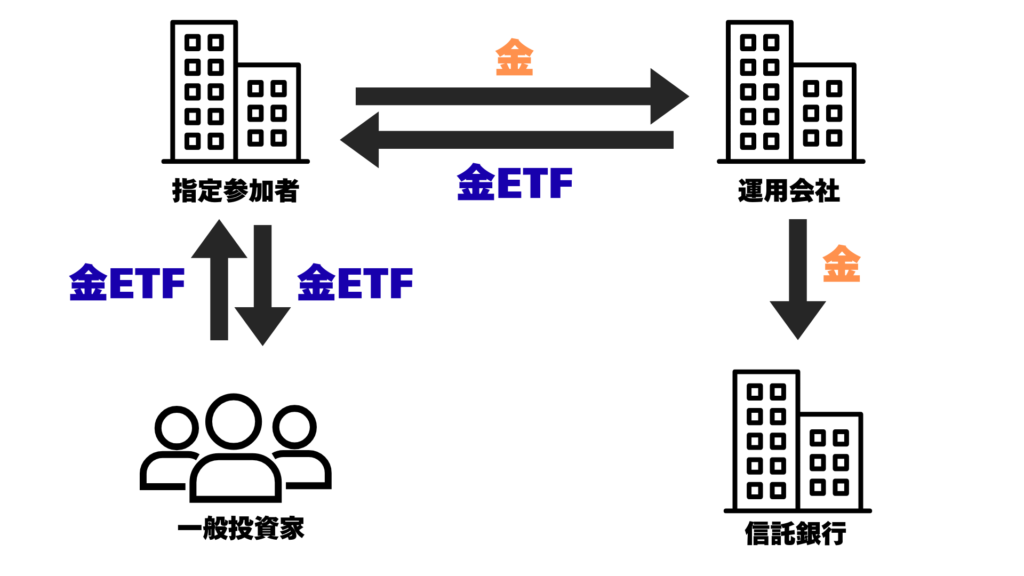

金ETFの作り方

以下が、金ETFの作る手順です。「指定参加者」、「運用会社」、「信託銀行」、「一般投資家」の4者のプレイヤーが登場します。

参考:投資信託協会「ETFの仕組み」

こうじプレイヤーが多くて複雑なので、それぞれの役割をゆっくりみていきましょう。

- 指定参加者:現物の金を買い、運用会社に渡し、代わりに金ETFを発行してもらう。さらにETFを販売。

- 運用会社:現物の金を受け取り、金ETFを発行。

- 信託銀行:現物の金を預かり、保管。

- 一般投資家:金ETFを売買する。

まとめると、「指定参加者が現物の金で、運用会社に金ETFを作ってもらい、市場に供給する」という仕組みです。

信託銀行は、金を保管する役割を担っています。運用会社が受け取った金を勝手に使ったりしないように別々に管理するためです。

どうやって金の価格と連動させるのか?

こうじ金と金ETFの価格を連動させる仕組みはどうなっているのでしょう。

そこには指定参加者しかできない「裁定取引」という仕組みが隠れています。

裁定取引とは

たとえば、指定参加者が100gの金を買ってきて、100口の金ETFを発行してもらう場合を考えてみましょう。

今日の金価格が1g ¥10,000だったとすると、金ETF 1口の価格は1口 ¥10,000となります。

しかし、金ETFは株式と同じで、価格が変動します。

次の日に金の価格は¥10,000なのに金ETFの価格が¥10,000から¥10,300に変わったとします。

※説明をわかりやすくするために、ここでは金の価格を固定しています。実際には金価格も日々動きますが、仕組みのイメージをつかむための前提とご理解ください。

このとき、指定参加者は金を買ってきて、金ETFを発行してもらいます。100gの金だとすると100口の金ETFを受け取ります。これを売却すると、このときの利益は?

- 金の購入金額

- ¥10,000 x 100 = ¥1,000,000

- 金ETFの売却金額

- ¥10,300 x 100 =¥1,030,000

¥1,030,000 – ¥1,000,000 = ¥30,000 の利益となります。

このため指定参加者は利益を受け取ります。しかし、この取引を何度も行うことはできません。なぜならもっと金ETFを安く売る人が現れ、それに応じる人がでてくるからです。こうして、金価格の¥10,000までどんどん近づいていきます。やがて、金と金ETFの価格が一致するのです。

こうじこれが「裁定取引」という仕組みです。この取引ができるのは指定参加者だけです。

逆に金の価格が¥10,000のまま金ETFの価格が¥10,000から¥9,700に変わった時はどうなるでしょうか。

この時は、指定参加者はETFを市場から買って、運用会社に持ち込んでETFを金に換えます。受け取った金を売却します。

- 金ETFの購入金額

- ¥9,700 x 100 = ¥970,000

- 売却金額

- ¥10,000 x 100 = ¥1,000,000

¥1,000,000 – ¥970,000 = ¥30,000 の利益になります。

こちらも金ETFは買われる状態なので徐々に高い金額に推移してきます。そして金価格の¥10,000までどんどん近づいていき、やがて価格は一致します。

こうじ指定参加者はETFの価格が上がっても下がっても利益が出ます。一方で、そのおかげで金と金ETFの価格は一致します。

これが「金の価格と連動させる仕組み」です

三方よしのETF

指定参加者は「裁定取引」によって金と金ETFの価格を一致させ、それにより利益が得られることがわかりました。他のプレイヤーも当然、利益が得られます。

- 運用会社:信託報酬を受け取ります。0.4%程度です。

- 信託銀行:運用会社から保管料を受け取ります。0.1%程度と言われています。

- 一般参加者:自分の証券口座で金と同じ価値のものを売買できるようになります。

こうじ関係者が全て利益が得られる構造になっています。三方よし*の状態ですね。

*三方よし:「売り手」「買い手」「社会」の三者がすべて得をする、近江商人の商売哲学。

実際のプレイヤーとは

ここまでプレイヤーの名称を書いてきませんでしたが、具体的にそれぞれがどういった企業が行っているのかを説明していきます。

こうじ世界最大の金ETFであるSPDR® Gold Shares(ティッカー:GLD)の主要なプレイヤーです。

① 運用会社(ファンドマネージャー)

- State Street Global Advisors(SSGA)

- 米国の大手資産運用会社

- SPDRシリーズのETFを運営

② 指定参加者(AP:Authorized Participants)

GLDの指定参加者(AP)は、ETFの発行・償還に関わる専門機関であり、以下のような大手証券会社・金融機関が指定されています:

- J.P. Morgan Securities LLC

- Goldman Sachs & Co. LLC

- Morgan Stanley & Co. LLC

- Citadel Securities

- UBS Securities LLC

- Barclays Capital Inc.

- Bank of America Securities

- Merrill Lynch Professional Clearing Corp

- Virtu Americas LLC

- Susquehanna International Group, LLP

- など多数

※最新のリストはGLDの公式目論見書にて定期的に更新されます。

③ 信託銀行(カストディアン / Gold Custodian)

- HSBC Bank plc(イギリス法人)

- 世界有数の国際金融グループHSBCのロンドン法人

- ロンドンの金保管庫でGLDの現物金を保管

ETFの理論価格を自分で計算してみよう!

金ETFの価格は、「国際金価格 × 為替レート × 金ETFが設定する1口あたりの金量」で決まります。

こうじ簡単に計算できるので、実際にやってみましょう!

SPDR(R) ゴールドシェア(1326)の価格

たとえば 国内で購入できる金ETFの中でSPDR(R) ゴールドシェア(1326)があります。こちらは1口あたり0.1トロイオンス(約3.11g)の金に連動するように設定されています。

国際金価格はこちらでみるとわかります→BullionVault

例えば、国際金価格が$3,500だったとします。1トロイオンス(約3.11g)あたりの金額になってますので、0.1トロイオンスだとすると、$3,500 x 0.1 =$350 が金ETF1口あたりの金額です。日本国内のETFですので、ここに為替レートが入ってきます。1ドル150円だとすると、

$350 x ¥150/$ = ¥52,500

となり、SPDR(R) ゴールドシェアの一口あたりの金額が¥52,500だと計算できます。

実際の金額はこちら(SPDR gold shares)を参照ください。

こうじ金ETF(1326)は「1口=金3.11g持っている」と考えることができます!

まとめ

金ETFは、「金の価値を持ちながら、株のように売買できる」という画期的な商品です。この商品のおかげで多くの一般投資家が金と同等のものを保有することができます。

最後にここまでの内容をまとめます。

【金ETFを支える4者のプレイヤーとその役割】

| プレイヤー | 役割 | 何で利益を得る? |

|---|---|---|

| 運用会社 | ETF発行 | 信託報酬(資産残高に対する手数料) |

| 指定参加者(AP) | 金現物購入・償還・裁定取引 | 金ETFと金価格の差を利用した利ざや |

| 信託銀行 | 金現物の安全な保管 | 保管料・信託契約による報酬 |

| 一般投資家 | ETFを売買する市場の参加者 | 金価格の値上がり益・分散投資の手段 |

「金ETFが金と連動した価格で安定して流通する」という構造の裏には4者のプレイヤーがそれぞれの利益を得ながら、価格の合理性と流通の安定性を保つという、美しい仕組みに支えられているのです。

こうじ「三方よし」どころか、「四方よし」とも言える金融工学の傑作ですね。

ここまで読み進めていただきありがとうございました。コメントなどありましたらぜひよろしくお願いします。

コメント